遺産相続知らないと損をすること【相続人と相続財産の調査から!トラブルの前に知っておきたい相続の基本!】

遺産相続

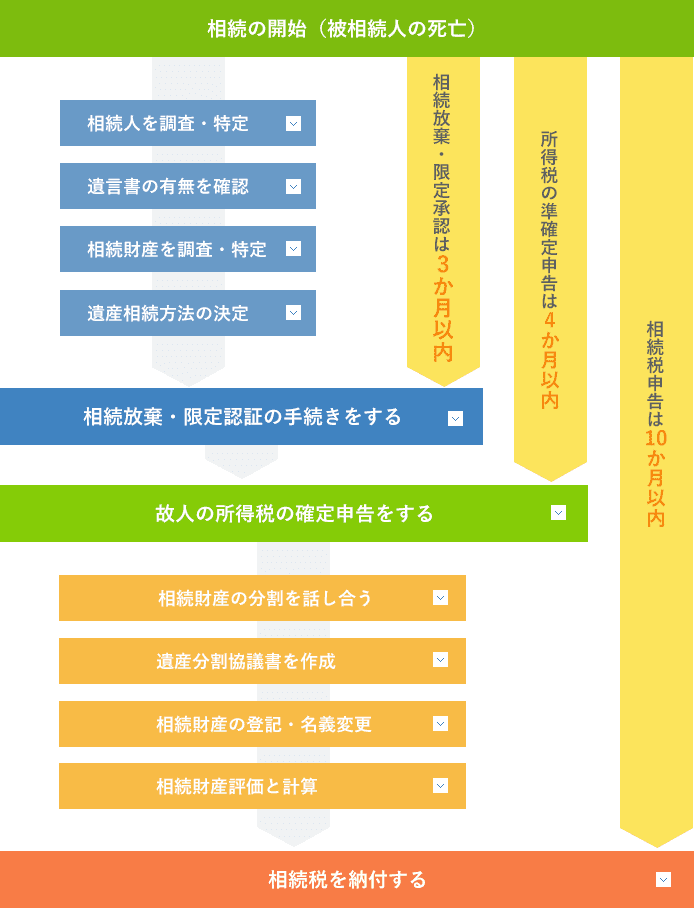

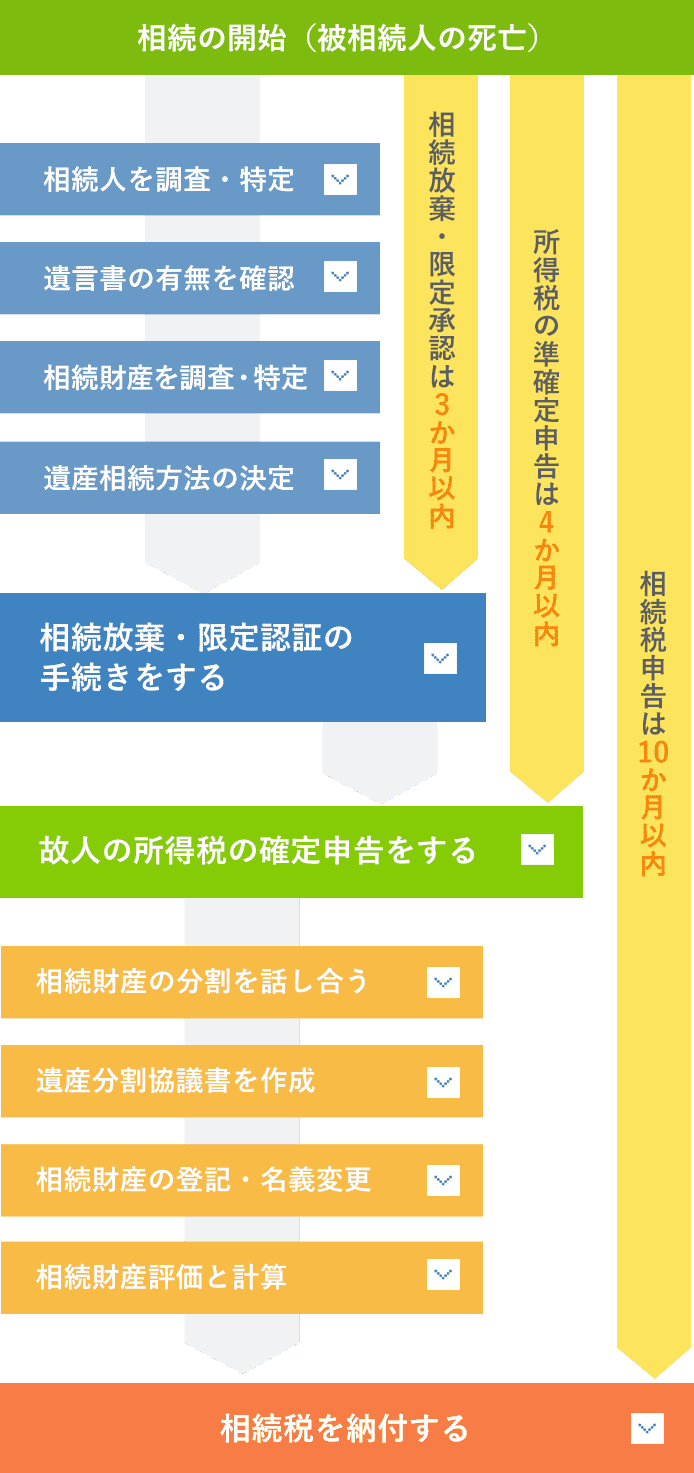

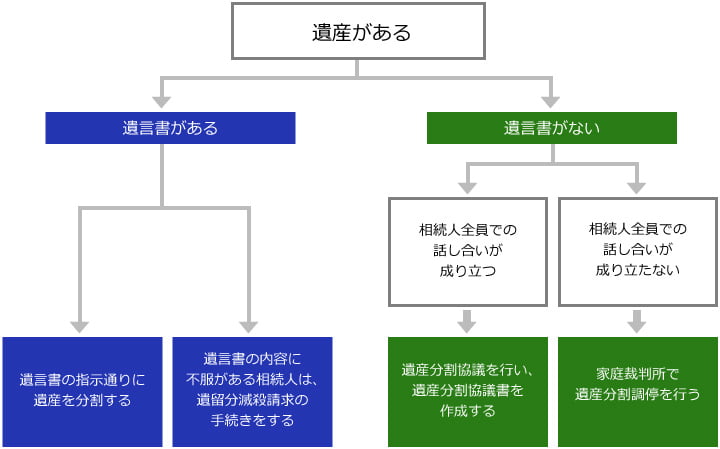

相続手続きのフローチャート

被相続人が亡くなると、その瞬間から相続が始まります。相続放棄・限定認証、相続の納付・申告などは期限が定められているのできちんと押さえておきましょう!

![]() =クリックすると詳しい内容が見れます。

=クリックすると詳しい内容が見れます。

相続人を調査・特定する

まずは誰が「相続人」なのかを確認する。

| 順位 | 配偶者の相続分 | 配偶者以外の相続分 (複数いるときは以下を更に当分) |

| 第1順位 | 1/2 | 1/2 |

|---|---|---|

| 第2順位 | 2/3 | 1/3 |

| 第3順位 | 3/4 | 1/4 |

法定相続人は被相続人との関係によって、第1順位から第3順位まで法によって定められています。遺言書がない限り、この順位と割合にしたがって相続が行われます。

相続については、まず明らかにしかければならないのかは、誰が相続人にあたるかという事です。配偶者以外の血縁者は法律で相続順位が細かく決められています。遺言書がある場合でも、その内容がすべて反映されるわけではありません。

ひとりの遺族、あるいはその他の人がすべての財産を相続することは難しいことなので相続人の範囲と順位を知っておくことが大切です。

法律で定められた相続人とは?

「法定相続人」と呼ばれ、配偶者はどのような場合でも法定相続人になれます。ただし、内縁関係や事実婚状態の配偶者には、相続権はありません。配偶者以外の血縁者には順位があります。

第1順位は?

被相続人の子。子が亡くなっていれば、その血族が相続権を継承します。これを「代襲相続」といい、故人の孫やひ孫にも相続権が発生することがあります。

第2順位は?

故人の父母。故人に子がいないときは父母が相続し、父母が死亡しているケースは祖父母にさかのぼります。このような子から孫、父母から祖父母につながる血縁を「直系」といいます。

第3順位は?

故人の兄弟姉妹。「傍系」といいます。 第3順位の人には「直系」の血縁が誰もいない場合のみ相続権が生じます。「直系」がおらず、兄弟姉妹が死亡している場合、その子、すなわち被相続人の甥や姪にも相続権は受け継がれます。しかし、相続範囲はそこまで。相続人となった甥姪が相続後に亡くならない限り、甥姪の子供には相続権はありません。

戸籍の種類は4つある

相続手続きをする際は、戸籍の存在は大変重要です!種類は4つあり、法定相続人を特定するために被相続人が生まれてから亡くなるまでの戸籍を取り寄せます。

①戸籍謄本・②戸籍抄本・③改製原戸籍謄本・④除籍謄本

相続と戸籍は切っても切れない関係

相続に必要な戸籍関係書類は「被相続人の出生から死亡までの戸籍」と「相続人全員の戸籍」です。

それでは、戸籍にはどのような種類があるのでしょうか?

まず①戸籍謄本と②戸籍抄本があります。

謄本と抄本の違いは謄本が「原本の全てを写したもの」であるのに対して抄本は「戸籍にある一個人の事項を抜粋したもの」相続の場合は、ほとんどの場合、謄本を用います。

次に③改製原戸籍謄本が挙げられます。1994年から戸籍の電算化が導入されており、紙の戸籍簿の内容をすべてコンピューターに移した自治体においては、それまでの戸籍簿は「改製原戸籍謄本」となりました。

④除籍謄本は在籍している人が誰もいない戸籍です。

相続の資格がなくなることもある

たとえ法定相続人であっても、以下の場合に当てはまると相続の資格がなくなります。

■相続欠陥

民法891条で次の4つの事由がある場合は、法定相続人としての資格が剥奪される。

1.故意に相続順位が上位の人、同順位の人の生命侵害行為を行った者。

2.被相続人が殺害されたことを知っていたのに、告発または告訴をしなかった者。

3.被相続人に詐欺や脅迫を行い、遺言の撤回、取り消し、変更をさせたり、妨げた者。

4.遺言書の偽造、変造、破棄を行った者。

■死亡とみなす

次のいずれかに当てはまる場合は、その人は亡くなっているものとして扱われる。

1.事情を問わず7年以上、生死不明状態にある者

2.災害に巻き込まれる、沈没した船に乗っていたなどのときから1年以上、生死不明状態にある者。

遺言書の有無を確認する

遺言書にも種類がある!

亡くなった人の財産を相続人がどう分配するか、それは遺言書のあるなしで、大きく変わってきます。残された人にとって、重要な意味を持つ遺言について理解しておきましょう!

・自筆証書遺言:被相続人自筆の遺言。手軽に作ることができるが書面に不備があると無効になる欠点がある。

・公正証書遺言:公証人に依頼して作成する。メリットは紛失や偽装といったトラブルに見舞われない点が挙げられる。

・秘密証書遺言:被相続人が用意した遺言書を公証人や証人の立ち会いのもと、封をしたものを指す。

相続人が確定したら、次に行うことは「遺言の確認」です。冒頭にも述べましたが遺言があるとないでは、相続のスムーズさが全く異なってきます。被相続人が遺言書を用意していても、その存在を家族に明らかにしていないケースがあります。ですので、まずは探してみることが重要です。

相続財産を調査・特定する

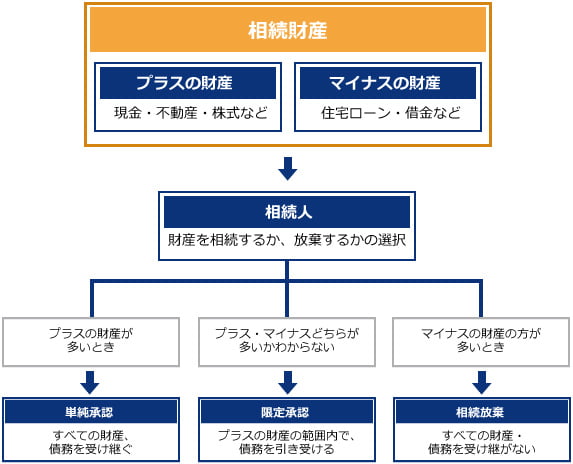

相続にあたって、どのような相続財産があるのかを明確にしなければなりません。それを把握したうえで、どう相続するか、あるいは放棄するかなどが決まってくるのです。

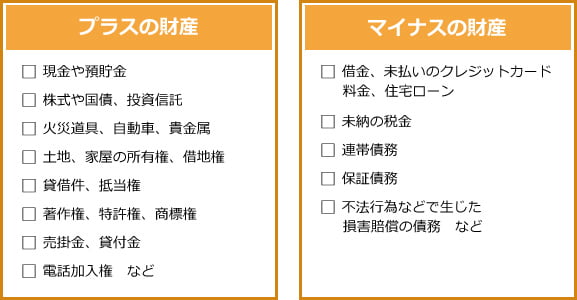

プラス財産とマイナス財産を仕分ける

相続人が相続する財産は、必ずしも「もらって嬉しい」ものばかりではありません。いわゆるマイナス財産もあります。被相続人が残した借金などは、手続きをしないと遺族が引き受けてしまうことになります。ですので、まず、プラス財産とマイナス財産を仕分けしておくことが必要です。

相続財産の調査をする場合、プラス財産ばかり探すことに注力しがちですが、後から請求されないためにもマイナス財産もくまなく探しましょう。プラス・マイナスの財産をピックアップしたら、一覧できる財産目録を作成し、法定相続人で共有します。もしマイナス財産が大きいと判断される場合、救済措置がありますので3カ月以内に手続します。ここが、相続する際に一番気を付けなければならないポイントです。

相続の対象外にあるもの

一見相続財産にみえますが次に挙げるものは相続対象から外されます。

| 香典 | 死亡退職金 |

| 遺族年金 | 墓地、墓石 |

| 仏壇、仏具 | 葬儀費用 |

| 一身専属的な権利(親権・扶養請求権・医師・弁護士といった資格) | |

遺産相続方法を決定する

遺産分割の話し合いの種類

相続財産が明らかになったら、どう分割するかを話し合う段階になります。遺言書がないときは、相続人全員で協議し、協議がまとまらない場合は家庭裁判所に申し立てます。

遺産の分割は難しいものです。遺言書に「不動産は配偶者に、預貯金は子供に」といった記載があれば比較的スムーズですが、このような場合でも遺留分という問題が発生します。遺産分割には4つの方法があります。

現物分割

不動産は配偶者、自転車は長男、有価証券は長女など、個々の財産を各相続人に分配する方法。財産の現物をそのまま残せるが相続分の通りに分割できず、もめる場合もある。

共有分割

財産の一部、あるいは全部を相続人全員が共同で所有する。公平な分割が可能であるが、利用や処分の自由度が低く新たな相続が発生すると利害関係が複雑になる。

換金分割

財産を売却し、換金してから分割をする。現物分割の補てんにも利用できるが、反面、財産の現物が残らなかったり売却の手間や費用、税金がかかるなどのデメリットも多い。

代償分割

ひとりの相続人が財産の現物を所有し、ほかの相続人には相続分の差額を現金で支払う。遺産に不動産や事業用資産が多い場合には有効な手段。

相続放棄・限定認証の手続きをする

遺産放棄と限定承認とは?

相続したくない財産があった場合、あるいは相続したい財産と相続したくない財産の両方があった場合に有効なのが相続放棄と限定承認です。

相続放棄の申請は3ヵ月以内!!

財産にはプラスとマイナス財産が存在して、このうちのマイナスの財産を遺族が背負ってしまえば、遺族の生活が成り立たなくなりかねません。マイナス財産を引き継がない方法は「相続放棄」と「限定承認」がありますが、ここで注意したいのが、どちらを選ぶにせよ、プラスの財産を引き継ぐことはできないという事です。

相続放棄とは?

被相続人の残した財産がプラスの財産が多くても相続せず、マイナス財産が多くても債務の負担をしない方法です。相続放棄をすると、その法定相続人ははじめから相続人ではなかったことになります。手続きは、相続人になったと知った時から3ヵ月以内に、家庭裁判所に対して「相続放棄申述書」を提出します。この「3ヵ月」がとても重要になります。なぜならば、期間内に、申請しなかった場合、単純承認したとみなされるからです。

限定承認とは?

プラスの財産の範囲以内でマイナス財産を引き継ぐ方法。限定承認はプラスとマイナスどちらの財産が多いかわからない場合に有効です。限定承認を選択する場合も相続放棄と同じように相続の開始があったことを知った日から3ヵ月以内に被相続人の住所を管轄する家庭裁判所に申請する必要があります。

故人の所得税の確定申告をする

準確定申告とは?

準確定申告とは、確定申告を行わなければならない人が亡くなった場合に、相続人が代わりに行う確定申告のことです。

通常の確定申告では1月1日から12月31日の間に得た収入を、収入を得た本人が、その住所地を管轄する税務署に対し、翌年3月15日までに確定申告書を提出して納税します。

通常の確定申告では1月1日から12月31日の間に得た収入を、収入を得た本人が、その住所地を管轄する税務署に対し、翌年3月15日までに確定申告書を提出して納税します。

ところが年の途中で亡くなってしまった人の場合、自身で確定申告を行うことができません。

そこで、故人つまり被相続人の代わりに、その相続人が、1月1日から死亡する日までの被相続人の収入を税務署に申告するのです。準確定申告の対象となるのは、確定申告を行わなければならない収入があった人になります。

したがって、相続税の申告は不要でも準確定申告は行わなければならない場合があるのです。

準確定申告は誰が行う?

準確定申告を行う人は、その相続人全員です。相続人が2人以上いる場合、原則は各相続人の連署として1通の確定申告書を代表者が提出することとなります。ただし、話し合った上で各相続人が別々に提出することも可能です。

準確定申告はいつまでに行う?

準確定申告は、相続の開始があったことを知った日の翌日から4ヶ月以内です。多くのケースでは、相続の開始があったことを知った日とは、亡くなった日のことになります。

例えば、5月15日に亡くなったケースでの申告期限は9月15日です。また、3月15日以前に亡くなった場合など、その前年分の確定申告が未了である場合があります。

その場合は、前年分と当年の生存期間分(いずれも確定申告が必要となる所得が生じていた場合)の、合わせて2回分の確定申告を行わなければなりません。

この場合の準確定申告の期限は、前年分、当年分の両方とも4ヶ月以内となります。

準確定申告はどこに申告する?

準確定申告は、本来の確定申告を相続人が代わりに行うものです。したがって、申告書の提出先・納税先は、被相続人の生前の住所地を管轄する税務署になります。

準確定申告は相続手続きと並行して行う

準確定申告の申告期限は、相続税の申告期限(10ヶ月以内)よりも前倒しですが、準確定申告時に提出する「付表」には、その相続財産の価格と相続分の記載が必要となります。

したがって、通常は相続手続きを進める中で、準確定申告の手続きも並行して行わなければなりません。

ただし準確定申告に記載する相続分は、実際に誰がどの財産を相続するかというまでの協議がまとまっていなくとも、法定相続分を記載すれば問題ありません。

準確定申告の対象者

準確定申告の対象者は、確定申告が必要な人です。確定申告が必要かどうかは、生前に給与所得があったかどうかで変わります。

給与所得があった人の場合

給与所得とは会社員や公務員の給与や役員報酬、パート従業員が受け取る給与など、全ての給料が対象です。給与所得がある場合、下記のいずれか1つに該当すれば、確定申告が必要になります。

・給与による収入が2,000万円を超える場合

・給与所得、退職所得以外の所得金額が20万円を超える場合

・2箇所以上の勤務先から給与を受け取っている場合

給与による収入が2,000万円を超える場合とは?

多くの人は該当しにくい条件ですが、この条件を検討するには、まず「給与収入」が何かを知る必要があります。給与収入とは受け取った給与のうち、非課税額(非課税交通費等)を除いた課税支給合計額です。手取り収入とは全くの別物ですので、通帳に振り込まれた金額を足しても、給与収入にはなりません。

給与収入は、職場が発行する源泉徴収票の「支払金額」です。そのため、職場に連絡して源泉徴収票を送付してもらう必要があります。

給与所得、退職所得以外の所得金額が20万円を超える場合とは?

給与所得と退職所得以外の所得には、例えば、不動産賃貸業で得た家賃収入から必要経費(建物管理費や減価償却費等)を差し引いた不動産所得、講演料や原稿料収入から経費を差し引いた一時所得などがあります。

これらの合計所得金額が20万円を超える場合は、確定申告が必要です。

年金収入がある場合

収入が年金のみの場合、その額が400万円を超える場合は確定申告が必要となります。また400万円以下であっても、源泉徴収されていない年金が含まれている場合や公的年金等以外に20万円を超える所得がある場合は、確定申告が必要です。

前年の確定申告書や預金通帳を参考に年金の支払機関に連絡をして、対象となる年分の源泉徴収票を入手して確認しましょう。

自営業者の場合

自営業者の場合は、所得金額が38万円を超える場合は確定申告が必要と言われています。厳密には所得金額が38万円を超えても、税額が0円であれば確定申告が不要となるケースもあるのですが、確定申告を行わなければ適用できない所得控除や税額控除が存在するため、確実な線引きとして「38万円超え=確定申告」が一般化しているのです。

ちなみに2020年分からはこの基礎控除額が48万円に上がります。

準確定申告書の作成方法

準確定申告書の様式

準確定申告では、【準確定申告書・付表】を作成しなければなりません。

「準確定申告書」について専用の様式はなく、通常の確定申告書に「準」と文字を加えて、さらに故人の氏名の前に「被相続人」と書き加えたものを準確定申告書として取扱います。

「付表」は専用様式があります。具体的には国税庁の記載例を参考にして下さい。

出典:国税庁ホームページ【準確定申告の記載例】(https://www.nta.go.jp/taxes/shiraberu/shinkoku/kisairei/2014/pdf/a/18.pdf)

また、付表には相続人の身分証明書の写しの添付が必要です。

準確定申告書の所得欄の記載方法

準確定申告書には、被相続人の全ての所得を相続人が計算して記載しなければなりません。

ここでは、一般的なケースとして

・給与所得

・事業所得、不動産所得の記載方法を解説します。

給与所得

給与所得がある場合は、まず職場に連絡し、源泉徴収票を送付してもらってから確定申告の要否を判断します。もし必要であれば、源泉徴収票に記載されている「支払金額」、「給与所得控除後の金額」、「源泉徴収税額」の他、社会保険料控除額など各所得控除額を転記すればOKです。専門家に依頼せずとも行うことができるでしょう。

事業所得・不動産所得

自営業で得た収入は事業所得、不動産賃貸等で得た収入は不動産所得(規模によっては事業所得)になります。

事業所得、不動産所得がある場合は、税理士などに依頼することがおすすめです。

事業所得や不動産所得の計算方法は、いずれも収入から必要経費を差し引いた額なのですが、その裏付けとなる帳簿の作成が必要になります。特に青色申告特別控除額を適用するためには、貸借対照表を作成しなければならないため、帳簿は複式簿記で記帳しなければなりません。また、たな卸し資産や減価償却費の計上といった独自の作業も必要です。

慣れていなければ負担が大きい作業ですので、専門家に依頼しましょう。

また、被相続人が突然亡くなった場合は、取引先や顧客への連絡、支払いと債権の回収、従業員への退職金の支払い、退職に関する手続き全般(住民税の徴収方法の変更、社会保険事務所への連絡、失業関係の雇用保険手続きなど)も必要になってきます。こうした手続きの相談も行っておくと安心です。

準確定申告の所得控除の注意点

所得控除とは、1月1日から死亡の日までの間に被相続人が支払ったものが対象です。

例えば医療費控除では、死亡時に未払いの入院費・治療費等がある場合は、医療費控除に算入できません。未払いの医療費は、支払った相続人の債務控除として、相続税の計算で優遇措置を受けることとなります。

社会保険料や生命保険料、地震保険料控除等も同様です。

扶養控除と配偶者控除については、被相続人の死亡時の現況でその扶養親族や配偶者の年末までの所得金額を見積もり、控除対象者か否かを判定することとなります。

準確定申告の提出方法

相続人が2人以上の場合、1人が代表して提出するか、各相続人がそれぞれ提出するかを選択できます。

準確定申告書の「付表」には、各相続人の個人情報を記載するとともに、それぞれの身分証明書の写しを添付しなければなりません。そのため、あえて各相続人が別々に提出する方法を選択するケースもあるのです。

代表者1人が確定申告書を提出する場合

複数の相続人を代表して1人が確定申告書を提出する場合、各相続人から入手した身分確認書(例:運転免許証と通知カードなど)の写しを基に、全相続人の個人情報を記載した付表を完成させ、確定申告書と身分証明書の写しとともに、被相続人の生前の住所地を管轄する税務署に提出します。

認め印も必要ですので、相続のために集まった際に完成させるとよいでしょう。

また、代表者はその申告内容を各相続人に通知しなければならないため、写しを交付するなどの対応が必要です。

2人以上で提出する場合

例えば、相続人の中にほぼ他人のような間柄の人物がいる場合(例:前配偶者との子など)、身分証明書の写しの受け渡しには抵抗があるでしょう。こうしたケースは、各相続人が別々に書類を提出することが可能です。

ただし提出する書類の内容は、当然一致させなければなりません。

したがって一般的には、代表者が作成した準確定申告書と個人情報部分を空欄にした付表のデータを各相続人に送付し、それを各相続人が、自分の個人情報欄を埋めて完成させて認め印を押し、自分の身分証の写しと送付を受けた準確定申告書を印刷したものとともに、被相続人の住所地を管轄する税務署宛に提出します。

ただし準確定申告書の正本は、代表者が提出した1通のみです。

したがって、代表者以外の相続人は、自分が提出する準確定申告書が写しであるとひと目でわかるよう欄外にその旨を記載する必要があります。

これ以外に、税務署によっては「正本は○○から提出済み」と記載するなど、事務処理上の指示がある場合があるので、作成前に必ず確認しましょう。また各人が付表を作成した場合でも、他の相続人の欄が全て空欄ということは認められません。

これ以外に、税務署によっては「正本は○○から提出済み」と記載するなど、事務処理上の指示がある場合があるので、作成前に必ず確認しましょう。また各人が付表を作成した場合でも、他の相続人の欄が全て空欄ということは認められません。

当然に判明する事項(住所、氏名、続柄、連絡先、相続財産の価格、納める税金額など)は全ての付表に記載されている必要があります。

相続財産の分割を話し合う

相続財産の分割とは?

相続財産の分割は、まず相続人同士の話合いからスタートします。この話合いが、よく耳にする「遺産分割協議」です。全ての相続人が分割内容に合意することで遺産分割協議は成立します。

ただし1人でも同意しない場合、決着をつけるには調停、裁判の手続きが必要です。決着がつくまでの財産は相続人の共有名義となり、1人で勝手に処分することはできません。

遺産の分割方法は自由

遺産分割は、遺言書があればまずは遺言に従い、なければ法定相続分に基づき協議することが一般的ですが、最終的には相続人全員が合意すればどのような分け方でも構いません。

仮に遺留分を侵害する分割であっても、侵害された本人を含めた相続人全員が合意すれば、それは有効です。また遺産の分け方にも、現物分割、代償分割、換価分割と色々な方法があります。

遺産分割には期限がない

遺産分割に期限はありません。

ただし相続税申告は相続発生時から10ヶ月以内に行わなければならず、これを過ぎると納付税額が加算されるほか、一部の税制上の優遇措置が適用できなくなるなど不利益が生じます。

また、相続放棄の手続きを行うには3ヶ月以内に家庭裁判所への申請が必要です。

したがって現実の遺産分割協議は、その準備も含めてできるだけ速やかに開始し、遅くとも相続税の申告に間に合うよう進めていきます。

遺産分割協議の準備

連絡役を決める

遺産分割協議は、相続人全員が合意しなければ成立しません。そのため、まずは全員に連絡をし、話合いの段取りを行う親族を決める必要があります。生前の被相続人の状況をよく知る人で、かつ親族を集めやすい立場にある人が適任でしょう。

相続人を把握する

遺産分割協議を成立させるには、相続人全員の合意が必要です。したがって連絡役は、全ての相続人と連絡をとらなければなりません。そのため誰が相続人なのか、遺族の知らない相続人がいないか(隠し子など)がいないかを、協議を始める前に戸籍を辿って明らかにする必要があります。

遺言書がないか確認する

遺言書で遺贈された財産は、受遺者がそれを放棄するまでは、他の相続人が勝手に遺産分割の対象にはできません。

そのため、遺産分割協議を始める前に遺言書の有無を確認することは不可欠です。最寄りの公証人役場、自宅の仏壇や金庫内、被相続人が信頼している人物などを確認しましょう。

また公正証書以外の遺言書は、開封前に家庭裁判所の検認を必要とするので、発見してもすぐに開けてはいけません。

財産目録を作成する

遺産分割協議を行うにあたって、どのような遺産があるか全員で情報を共有しなければ、話合いを進められません。そこで被相続人の財産を全員が把握できるよう、財産目録を作成しましょう。作成は、生前の被相続人の財産を把握しやすい配偶者や同居親族などが適任です。

遺産分割の注意点

準備が大変

遺言書や相続人、相続財産の確認に手を抜き、後に新事実が発覚すると、せっかく成立したはずの遺産分割協議をはじめからやり直すこともあり得ます。遺言書の有無の確認、相続人の確実な把握、全ての相続財産の確認とその評価など、遺産分割には、専門知識と入念な準備が必要となります。

適当に分割すると増税も

相続税は、財産の分け方で利用できる税金の特例があります。しかしこの知識がないと、無駄に税金を払わされる場合や、適当に現物を振り分けてしまったことで納税に苦しむ相続人が出てくる場合があるのです。

したがって、遺産分割には相続税の知識も必要になります。

遺産分割協議で全員の同意を得るためには?

たとえ節税のために最も良い方法を見つけたとしても、全ての相続人が合意するかは別問題です。

1人でも同意しなければ遺産分割協議は成立しません。協議を成立させるためには、まず相続人の理解を得る努力が必要です。

図や税額の概算などを記載した説明資料を話合いの前に準備するなどし、早期に全員の理解を一致させておくことが大切になります。そして納得できない部分、多くは感情の部分になると思いますが、その部分の話合いを早期に開始することが大切です。

図や税額の概算などを記載した説明資料を話合いの前に準備するなどし、早期に全員の理解を一致させておくことが大切になります。そして納得できない部分、多くは感情の部分になると思いますが、その部分の話合いを早期に開始することが大切です。

十分な議論を尽くさなければ、申告期限直前になって「やっぱり納得できない」と言い出す親族が現れることはよくあります。

なるべく早期に感情を踏まえた議論を始め、妥協点を見つけることが遺産分割協議を申告期限までに成立させるポイントなのです。

遺産分割は生前準備が大切

遺産分割は、生前に対策しておくことで、遺族の負担がかなり軽減できます。 もし生前に財産目録や遺言書を作成しておけば、遺族がどう遺産を分割するべきかの道標となり、余計な争いを避けることができるでしょう。 遺産分割の生前準備は、専門家に相談することがおすすめです。 経験豊富な専門家であれば、税金面でも感情面でも、親族に最も良い分割方法を提案することができるでしょう。

遺産分割協議書を作成する

遺産分割協議書とは

遺産分割協議書とは、遺産分割協議の内容を書面にしたものです。書面化せずとも遺産分割協議は成立するのですが、分割後の紛争防止や、分割後の手続きを進めるために必要となるため、作成することが慣行となっています。

遺産分割協議書が必要となる場面

相続税の申告

遺産分割協議により相続分を決定した場合、相続税の申告書には遺産分割協議書の写しと相続人全員の印鑑証明書などを添付して提出しなければなりません。ただし遺産分割が調わなかった場合は、法定相続分で申告することになるため不要です。

不動産の名義変更

不動産を相続した場合、その不動産登記の名義を、被相続人から相続人に変更する手続きが必要です。

これを所有権移転登記といいます。

所有権移転登記を行うには法務局への申請が必要ですが、申請の際には遺産分割協議書の写しと相続人全員の印鑑証明書など所定の書類を提出しなければなりません。ただし、作成した遺産分割協議書の内容に不備があると、移転登記は受け付けてもらえない場合があります。

預貯金の名義変更

被相続人個人名義の預貯金口座は、相続が発生すると凍結されてしまい出金できなくなります。再び出金するには、相続人が決定した後、各金融期間に相続を行った旨の届出書を提出しなければなりません。

届出書の様式は金融機関任意のものですが、遺産分割協議による相続であれば、遺産分割協議書の写し等が必要となります。まずは金融機関に足を運び、必要な書類をあらかじめ確認しておくとスムーズです。

車の名義変更

車は、その所有者等の情報を運輸支局や軽自動車検査協会などに登録しなければなりません。したがって被相続人名義の車を相続した場合は、登録機関における名義変更が必要です。

変更には、遺産分割協議書の写し等が必要となります。ただし、車の査定額が一定額以下であれば、遺産分割協議書の写しの提出に代えて専用様式の作成に変更することができます。

遺産分割協議書の作成ポイント

遺産は正確に記載する

遺産分割協議書は、各機関にその相続が有効であることを証明できるものでなければなりません。したがって何の遺産を相続したかは、相続人だけがわかるような記載方法では不十分です。

不動産であれば、「被相続人名義の家と土地」などでは足りず、登記事項証明書の記載をそのままに、土地であれば所在、地目や地積を、家屋であれば所在、家屋番号、種類、構造や床面積などを記載します。

同様に預貯金や株式も、「A銀行B支店の定期預金(口座番号○○○)」、「C株式会社の株式△△株(株券番号○○○)」など、誰が見てもその財産が特定できるように正確に記載しなければなりません。

人数分作成する

遺産分割協議書は、全員が原本を保管するため、相続人の人数分作成します。そのため人数分の遺産分割協議書に、1人ずつ署名押印をしなければなりません。押印は実印でなければならず、それを証明するため印鑑証明書の添付も必要になります。

財産を分けて作成することも可能

遺産分割協議書は、その写しを金融機関や法務局など様々な機関に提出します。

もし遺産分割協議書1通で全ての財産の分割内容を記載すると、その提出先には無関係な財産の情報まで渡さなければなりません。それを避けるため、提出先ごとに財産を分けて遺産分割協議書を作成するという方法があります。

もちろん署名押印する書類はその分増えるため、一長一短ですが、このような作成方法もあるということです。

後に少額な財産が見つかった場合の対策をしておく

遺産分割協議が成立した後に、少額な財産が見つかることがあります。家を片付けや郵便物など、時間が経ってから偶然見つかるケースです。こうしたケースに備え、遺産分割協議書の中に「その他一切の財産は○○が相続する」という内容の文章を入れておくとよいでしょう。

それまでの協議が覆るような高額な財産を発見した場合は再協議が必要ですが、少額な財産であればこの一文で対処できます。

遺産分割協議書の専門家とは?

遺産分割協議書は特に定められた様式はなく、自分で作成しても構いません。

ただし書類に不備があると、登記の手続きや名義変更をスムーズに進められない場合があります。しかも、作成する度に相続人全員の実印が必要となるため、容易にやり直せるものではありません。せっかく合意したものに再び署名と押印を求めれば、不信感を抱かれる可能性もあります。

ただし書類に不備があると、登記の手続きや名義変更をスムーズに進められない場合があります。しかも、作成する度に相続人全員の実印が必要となるため、容易にやり直せるものではありません。せっかく合意したものに再び署名と押印を求めれば、不信感を抱かれる可能性もあります。

そのため、遺産分割協議書の作成は専門家に依頼することがおすすめです。

弁護士、税理士、司法書士、行政書士のどの専門家に依頼してもスムーズに行ってもらえます。ただし、独占業務には注意が必要です。

たとえば、紛争相手との代理交渉は弁護士の独占業務、移転登記の代行は司法書士の独占業務、相続税の申告代行は税理士の独占業務です。独占業務は、他の士業や民間資格者が代行することはできません。

もし独占業務の依頼を予定している場合は、遺産分割協議書もその専門家に依頼するとよいでしょう。

相続財産の登記・名義変更をする

預貯金の名義変更

預貯金の名義変更は、各金融機関が定める申請書を提出して行います。

申請書には、被相続人の出生から死亡までの戸籍謄本、遺産分割協議書、相続人全員の戸籍謄本と印鑑証明書などの添付が必要ですが、遺言書がある場合や遺産分割協議書がない場合、調停や裁判になった場合などで若干異なります。

名義変更までの手順としては、まず被相続人の名義がある口座を、遺品や利息通知のハガキ等から特定し、それぞれの金融機関に被相続人が死亡した旨を連絡します。

そして、必ず遺産分割協議を行う前に、それぞれの金融機関から所定の申請書を受取り、添付書類を確認しましょう。また、所定の申請書には、相続人の署名押印が必要なものがあります。

そのため、申請書の入手や添付書類の確認は、遺産分割協議の前に行い、遺産分割協議書と一緒に署名押印や必要書類をもらえるように段取りをしましょう。

預貯金は口座凍結に注意

預貯金は、名義人が死亡すると金融機関がその口座を凍結します。口座の名義変更を終えるまでは、解除してもらえません。注意したいのは、口座が凍結されると、預貯金の払い戻しはもちろん、公共料金などの振り替えもできなくなります。

特に個人事業用の口座で、事業費の支払いがある場合、名義変更が終わるまでは、遺族がその支払い金額を立て替えなければなりません。さらに廃業する場合、従業員の退職金など大金が必要となることもあります。

このようなことが起こらないよう、個人事業主は万が一に備え、遺言書の作成や信託契約の活用、あるいは法人化などの対策を専門家に相談しておくとよいでしょう。

株式など有価証券の名義変更

株式などの有価証券は、証券会社等の口座で管理されています。これらを相続した場合は、相続人名義の口座を開設し、その口座内に有価証券を移す手続きが必要です。必要書類は、預貯金の名義変更とほぼ同じで、遺言書の有無や遺産分割協議書の有無などで書類が若干変化します。

まずは、証券会社からの通知書等から証券会社を特定し、それぞれに連絡して手続きの案内を受けましょう。こちらも、遺産分割協議を行う前に連絡しておく必要があります。

自動車の名義変更

自動車は、普通乗用車は運輸支局に、軽四自動車は軽自動車検査協会に、所定の移転登録申請書を提出し、名義変更を行うことができます。

申請書に添付する書類としては、被相続人の出生から死亡までの戸籍謄本や除籍謄本、相続人の戸籍謄本や印鑑証明書のほか、車検証や車庫証明書、自動車税申告書等が必要となります。

ただし、共有名義で相続する場合と単独名義で相続する場合や、遺産分割協議の有無、自動車の査定額などで必要書類が若干変わるため、まずは、提出先に問い合わせましょう。

不動産の相続登記

土地や家屋は、不動産登記の名義を変更しなければなりません。名義を変更するための登記のことを、所有権移転登記といいます。所有権移転登記は、不動産の所在地を管轄する法務局で行います。

土地や家屋は、不動産登記の名義を変更しなければなりません。名義を変更するための登記のことを、所有権移転登記といいます。所有権移転登記は、不動産の所在地を管轄する法務局で行います。

必要な書類は、登記申請書、登記事項証明書、被相続人の出生から死亡までの戸籍謄本や除籍謄本、相続人の戸籍謄本や住民票、遺産分割協議書や印鑑証明書などです。

登記申請書とは、申請者が作成する任意の様式で、法務局のHPでダウンロードすることができます。

それ以外の必要書類は、他の名義変更と同様に、遺言書の有無や遺産分割協議書の有無、分割方法などで変わるため、遺産分割協議の前に確認しておくことが大切です。

登記は委任できる!

所有権移転登記は、書類を揃えるだけでも大変な上、内容に不備があると受け付けてくれません。また土地が複雑に分筆していることもあります。一つでも変更し損ねた土地があると、次の相続では、共有名義の状態からスタートしなければならないため、登記の手続きがさらに複雑化します。

しかも法務局の受付は平日のみなので、仕事を抱えて手続きするのは大変です。そこで不動産登記は、委任することをおすすめします。手数料は発生しますが、全ての不動産を確実に変更してもらえるため、やはり専門家が安心です。

生命保険金の受け取り手続き

被相続人が生命保険に加入していた場合は、まず該当する保険証券を探し、保障内容等を確認します。

その後、各保険会社に連絡して、保険会社が指定する申請書を受取り、添付書類とともに提出すれば完了です。

添付書類は、一般的には医師による死亡診断書、被保険者の死亡記載のある住民票や戸籍抄本、受取人の本人確認書類(戸籍抄本、印鑑証明等、保険会社が指定するもの)になります。

社会保険の受取りも忘れずに! 相続発生時には、社会保険の給付手続きも忘れずに行いましょう。 健康保険からは葬祭費や高額療養費の払い戻し、年金からは遺族年金等の給付が受けられます。 いずれも手続きしなければ給付は受けられないため、忘れずに行いましょう。

生前の財産目録の作成で名義変更が楽になる

名義変更は、被相続人が生前に、預貯金口座や有価証券、不動産等を記載した財産目録を遺しておくと、遺族はスムーズに進めることができます。

逆に何も準備をしていないと、遺族が被相続人の書斎をくまなく探したり、複数の金融機関に残高証明書の発行依頼を行ったりしなければなりません。そして新しい財産が見つかる度に、相続人全員の印鑑証明書や戸籍謄本を集めなければならないのです。

悲しみに暮れる遺族の苦悩を少しでも和げるために、相続対策として財産目録は必ず作成しておきましょう。

相続財産評価と計算

財産評価額と相続税の計算方法

相続税は、相続財産の評価額に対して課税されます。評価額が高ければ相続税は高くなりますし、低ければ安くなるということです。例えば非課税となるお墓などの財産は、その評価額が0円であるため無税で相続することができます。

基礎控除額以下なら相続税はかからない

相続税額は、まずは全ての財産評価額を合計した金額から基礎控除額を差し引き、残額がなければ無税となります。

基礎控除額は、3,000万円+600万円✕法定相続人の数で計算されます。

したがって、相続財産の総額が少なくとも3,000万円以下であれば、法定相続人の有無に関わらず無税で相続できるのです。

財産評価額は全員の相続税に影響する

相続税は、基礎控除額を超えた額を法定相続分に分け、それぞれの税額を計算します。そして、その税額を合計し、それを実際の相続分に応じて負担することで、各人の納税額が決定する仕組みです。

相続税は、基礎控除額を超えた額を法定相続分に分け、それぞれの税額を計算します。そして、その税額を合計し、それを実際の相続分に応じて負担することで、各人の納税額が決定する仕組みです。

つまり、最終的に各相続人が負担する相続税額は、相続財産の評価額合計に基づく税額になります。

そのため、相続税評価額を税金上の特例などで低く評価できれば、相続人全員の税金が安くなり、逆に高くなれば相続人全員の税金が高くなるのです。

特例を知らなければ、無駄な税金を支払うことがあります。

財産評価額の計算方法は財産の種別で異なる

財産評価額は、現金などであれば金額がそのまま評価額となりますが、土地や家屋、有価証券や動産などは、相続税独自の評価方法があります。

今回は【宅地・家屋・上場株式・その他動産】の評価額の計算方法を解説します。

宅地の評価方法

宅地の評価方法には、路線価方式と倍率方式の2つがあります。

1路線価方式

路線価方式とは、その宅地が面する路線に付された「路線価」という価格を基に、その面する状況や形状、地積から宅地の評価額を計算する方法です。 1つの路線にのみ宅地が面している場合は、路線価✕地積✕奥行価格補正率で計算します。「奥行価格補正率」は、奥行きの距離等で決まり、概ね0.8~1倍です。例えば、120平方メートルの宅地に対して20万円の道が面しており、奥行価格補正率が1倍の場合、その土地の評価額は2,400万円です。 さらにその宅地の形状が、奥行が長かったり間口が狭かったりすると、宅地として使いづらいため、さらに別の補正率で減額されて評価額は下がります。 また2つ以上の路線に面している宅地は、逆に宅地としての使い勝手がよいため、宅地の評価額はやや上がります。ここでは全て紹介できませんが、路線価方式での評価は非常に計算ルールが非常に多いため、専門家に依頼するとスムーズです。

路線価方式とは、その宅地が面する路線に付された「路線価」という価格を基に、その面する状況や形状、地積から宅地の評価額を計算する方法です。 1つの路線にのみ宅地が面している場合は、路線価✕地積✕奥行価格補正率で計算します。「奥行価格補正率」は、奥行きの距離等で決まり、概ね0.8~1倍です。例えば、120平方メートルの宅地に対して20万円の道が面しており、奥行価格補正率が1倍の場合、その土地の評価額は2,400万円です。 さらにその宅地の形状が、奥行が長かったり間口が狭かったりすると、宅地として使いづらいため、さらに別の補正率で減額されて評価額は下がります。 また2つ以上の路線に面している宅地は、逆に宅地としての使い勝手がよいため、宅地の評価額はやや上がります。ここでは全て紹介できませんが、路線価方式での評価は非常に計算ルールが非常に多いため、専門家に依頼するとスムーズです。

2倍率方式

路線価のない地域では、倍率方式といい、国税局長が一定の地域ごとに定めた倍率を固定資産税評価額にかけて求めます。

路線価のない地域では、倍率方式といい、国税局長が一定の地域ごとに定めた倍率を固定資産税評価額にかけて求めます。

出典:国税庁ホームページ【路線価図・評価倍率表】(http://www.rosenka.nta.go.jp/)

貸宅地の評価方法

他人に宅地を貸している場合、その土地は「貸宅地」として評価します。貸宅地には、借主が有する借地権という権利が存在します。

したがって貸宅地の評価額は、路線価方式や倍率方式で計算した宅地の評価額から、借地権分を差し引いた額になるのです。借地権は、路線価図であらかじめ路線ごとに定められている借地権割合で計算されます。

例えば、評価額が2,000万円の貸宅地を評価する場合で、その土地の借地権割合が40%であれば、評価額は、2,000万円✕(1-0.4)=1,200万円になります。

もしこの土地の上に賃貸アパートなどを立てている場合は、貸家建付地の評価を行い、借地権に借地権割合(30%)と賃貸割合が掛けられ計算されます。

小規模宅地等の特例

小規模宅地の特例とは、居住用や事業用に使用していた宅地を所定の要件下で相続した場合、その宅地の評価額を最大8割減額できる財産評価の特例です。

小規模宅地の特例とは、居住用や事業用に使用していた宅地を所定の要件下で相続した場合、その宅地の評価額を最大8割減額できる財産評価の特例です。

課税の対象となるのは減額後の評価額ですので、全体の相続税を大きく下げることができます。

ただし、小規模宅地等の特例を適用したことにより相続税額が0円になったとしても、相続税の申告は必要です。

また、相続税の申告期限までに対象となる宅地が未分割の場合、相続税申告時にこの特例は適用できません。その場合は、申告期限から3年以内に分割すれば適用できます。

小規模宅地等の特例で8割減額できる代表的なパターンを2つご紹介します。

パターン①被相続人の事業用の宅地を事業とともに引き継いだ場合

被相続人が事業を営んでいた事業用の宅地がある場合、その宅地を取得した相続人が、被相続人の事業を引き継ぎ、少なくとも相続開始後から申告期限まで継続して事業を営む場合です。

パターン②被相続人の居住用の宅地を同居親族が引き継いだ場合

被相続人が暮らしている宅地を同居親族が取得し、少なくとも申告期限までその宅地を所有し居住する場合です。

減額できる面積 上記の2パターンは、いずれも宅地の評価額を8割減額できます。 ただし適用できる地積に上限があり、事業用宅地(パターン①)は400㎡まで、居住用宅地(パターン②)は330㎡までです。 これ以外のパターンでも減額できる条件があるため、被相続人から宅地を受け継ぐ場合は、適用できる特例がないか専門家に相談しましょう。

家屋の評価額

土地の上に建てられた建造物は、土地とは別に評価します。

・家屋の評価額

家屋については、自宅の場合、固定資産税評価額がそのまま適用されます。固定資産税評価額は、毎年市町村から送られてくる課税明細書に記載されています。

・貸家の評価額

家屋を貸している場合、借り主には借家権が発生しますので、自用の家屋の評価額(固定資産税評価額)から借家権割合(30%)に賃貸割合(実際の貸付床面積/貸付可能な床面積)をかけた分を差し引いて計算します。

上場株式

上場株式は、相続のあった日の証券取引所の終値で評価します。ただし、株価には様々な変動要素があるため、以下の3つのうち上記の評価額より低いものがあれば、その低い額で評価します。

・相続があった日の月の毎日の終値の平均

・相続があった日の前月の毎日の終値の平均

・相続があった日の前々月の毎日の終値の平均

その他動産

家具や什器、衣服、販売用でない書画・骨董品などは、原則は売買実例価格で評価されます。事業用のたな卸し商品や販売用の書画・骨董品は、たな卸評価方法で評価します。

税務調査はどのくらい行われる?

平成28年中に亡くなられた人数は約130万人でそのうち相続税の課税対象となった人数は約10万6,000人です。

そして、平成28事務年度(平成28年7月から平成29年6月までの間)に行われた相続税の調査は、全国で12,116件になります。

税務調査は5年以内に行われますから、12,116件の調査が、平成28年中の相続税申告者に対する調査というわけではありません。したがって、この件数から正確な調査割合を知ることはできませんが、概ね10人に1人くらい税務調査が行われていると捉えてよさそうです。

さらに、平成28事務年度の調査では調査対象の82%に申告漏れ等が見つかっています。

もし税務調査で申告漏れの財産や、評価を誤って低く申告した財産が見つかれば、過少申告として過少申告加算税の対象になります。このようなことがないよう、相続税の申告の際は専門家に相談することがおすすめです。

平成28年分の相続税の申告状況について

出典:国税庁ホームページ【相続税の申告事績】

(注)

1)平成27年分は、平成28年10月31日までに提出された申告書(修正申告書を除く。)データに基づいて作成している。

2)平成28年分は、平成29年10月31日までに提出された申告書(修正申告書を除く。)データに基づいて作成している。

3)「被相続人数(死亡者数)」は、厚生労働省政策統括官(統計・情報政策担当)「人口動態統計」による。

4)「課税価格」は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものである。

5)各年分とも、本書は相続税額のある申告書に係る計数を示し、外書は相続税額のない申告書に係る計数を示す。

平成28事務年度における相続税の調査の状況について

出典:国税庁ホームページ【相続税の調査事績】

(※)「申告漏れ課税価格」は、申告漏れ相続財産額(相続時精算課税適用財産を含む。)から、被相続人の債務・葬式費用の額(調査による増減分)を控除し、相続開始前3年以内の被相続人から法定相続人等への生前贈与財産額(調査による増減分)を加えたものである。

このため、付表1「申告漏れ相続財産の金額の推移」の金額と一致しない。

相続税を納付する

相続税申告書の記入順序

相続税の申告書は、第1表から第15表まで存在します。まずは、全体像を把握するために、相続税の計算の流れを確認しましょう。

相続税の計算は、

①相続財産の課税価格を計算する

②上記の課税価格から基礎控除額を差し引いた額に対し、各法定相続分の税額を計算する

③上記の税額を実際の相続分で按分し、各人の税額控除を行う

という流れで算出します。

これを申告書にあてはめると

①第11表~第15表

②第2表

③第4表~第8表 です。

ちなみに第1表は、申告書の総括にあたるもので完成するのは最後です。 各表を作成しながら第1表に必要な数字を転記することで、最終的に第1表で各人の納付税額まで計算することができます。 また、全ての表を作成する必要はなく、該当する計算過程が存在する表だけを作成すればOKです。 今回は記入順序に従って、一般的な相続でよく使う表を中心に解説します。

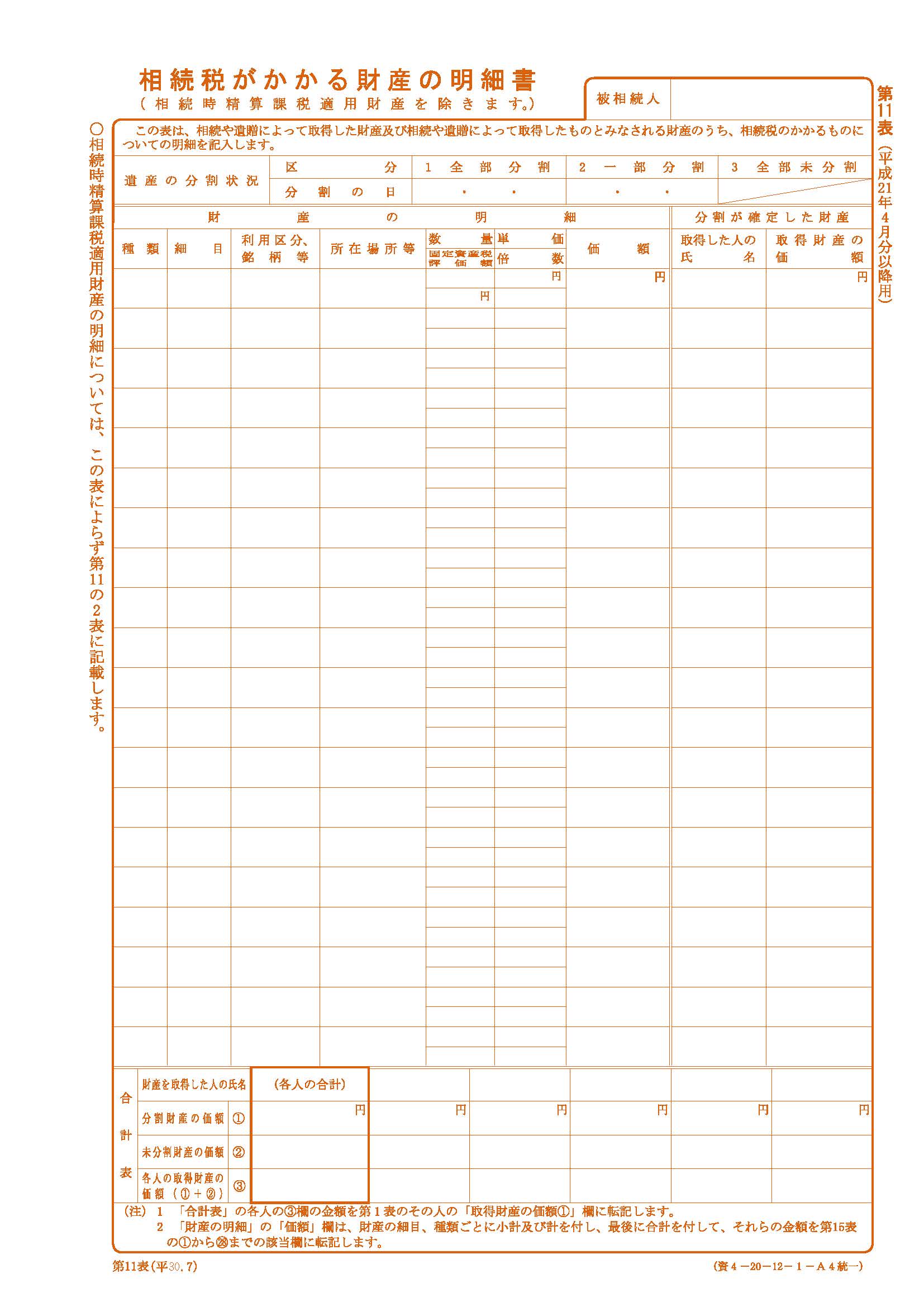

第11表 相続税がかかる財産の明細書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

相続税がかかる財産の明細書pdf(相続時精算課税適用財産を除きます。)

財産の種類や細目、価格、取得した人の氏名を記載する、課税財産の一覧表です。

なお、みなし相続財産も第11表に記載しますが、生命保険金がある場合は先に第9表、死亡退職金がある場合は第10表を作成し、それぞれで算出した課税金額を第11表に転記することとなります。

第11表は、生前に被相続人が財産目録を作成していると、非常にスムーズ作成することが可能です。

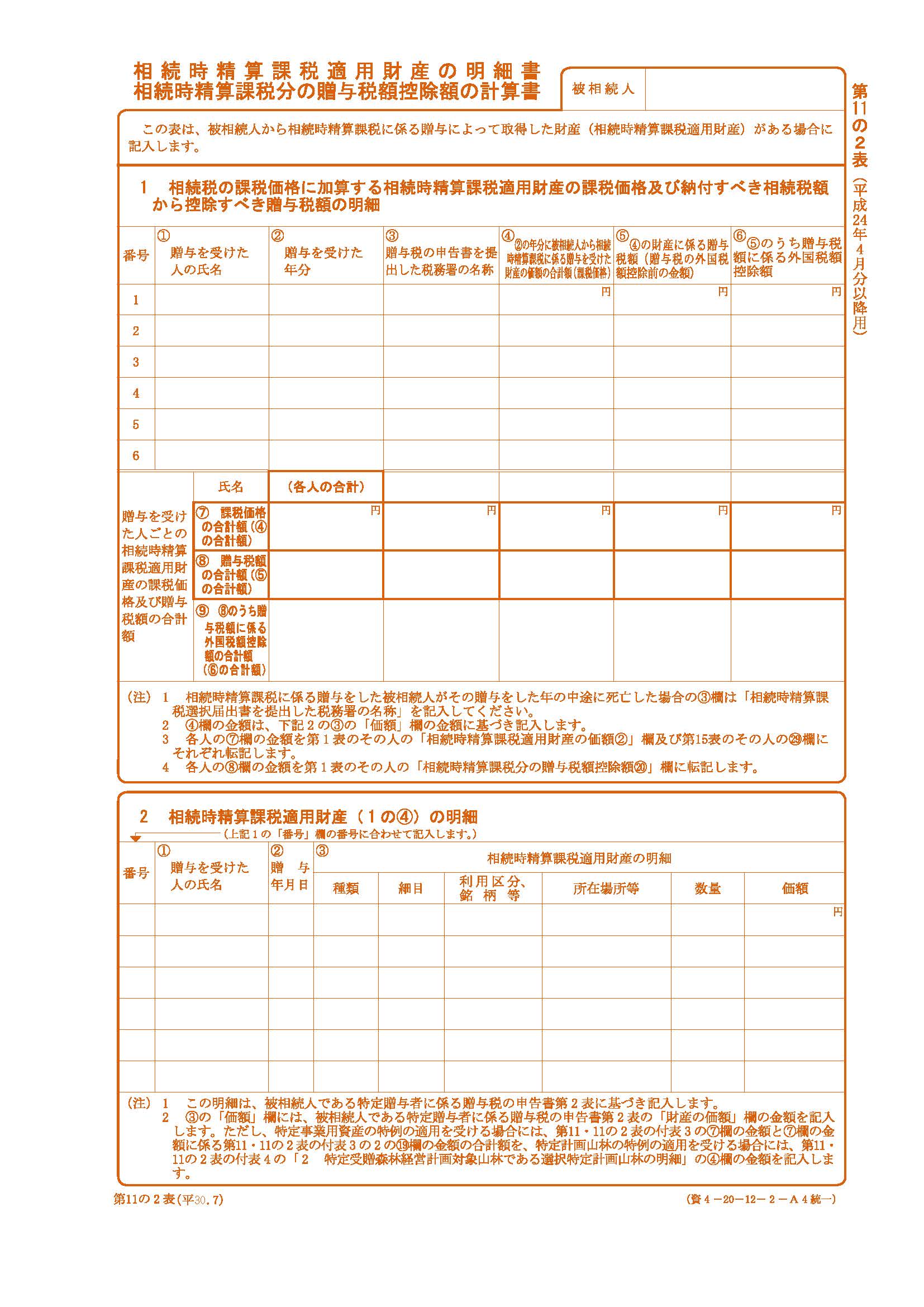

相続時精算課税制度を適用している場合

相続時精算課税制度を利用している場合は、第11の2表「相続時精算課税適用財産の明細書」を作成します。記載事項は、相続時精算課税制度で贈与を受けた人の氏名、贈与を受けた年、金額等です。

もし生前に他の相続人に内緒で特定の親族に相続時精算課税制度を利用した贈与を行った場合、この時に明らかになってしまうことは心に留めておきましょう。

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第11の2表:相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書pdf

小規模宅地等の特例を適用する場合

小規模宅地等の特例を適用する場合は、第11の2表の付表を作成し、特例適用後の課税対象となる金額を算出します。用途や面積等から、宅地ごとに計算明細の作成が必要です。

第13表 債務及び葬式費用の明細書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第13表:債務及び葬式費用の明細書pdf

債務や葬式費用の負担がある場合は、第13表で整理します。被相続人が支払うべき税金や医療費などの債務や、遺族が支払う葬式費用を負担した場合に、その金額や負担した人を記載します。債務や葬式費用で負担した合計額は、相続財産から控除されます。

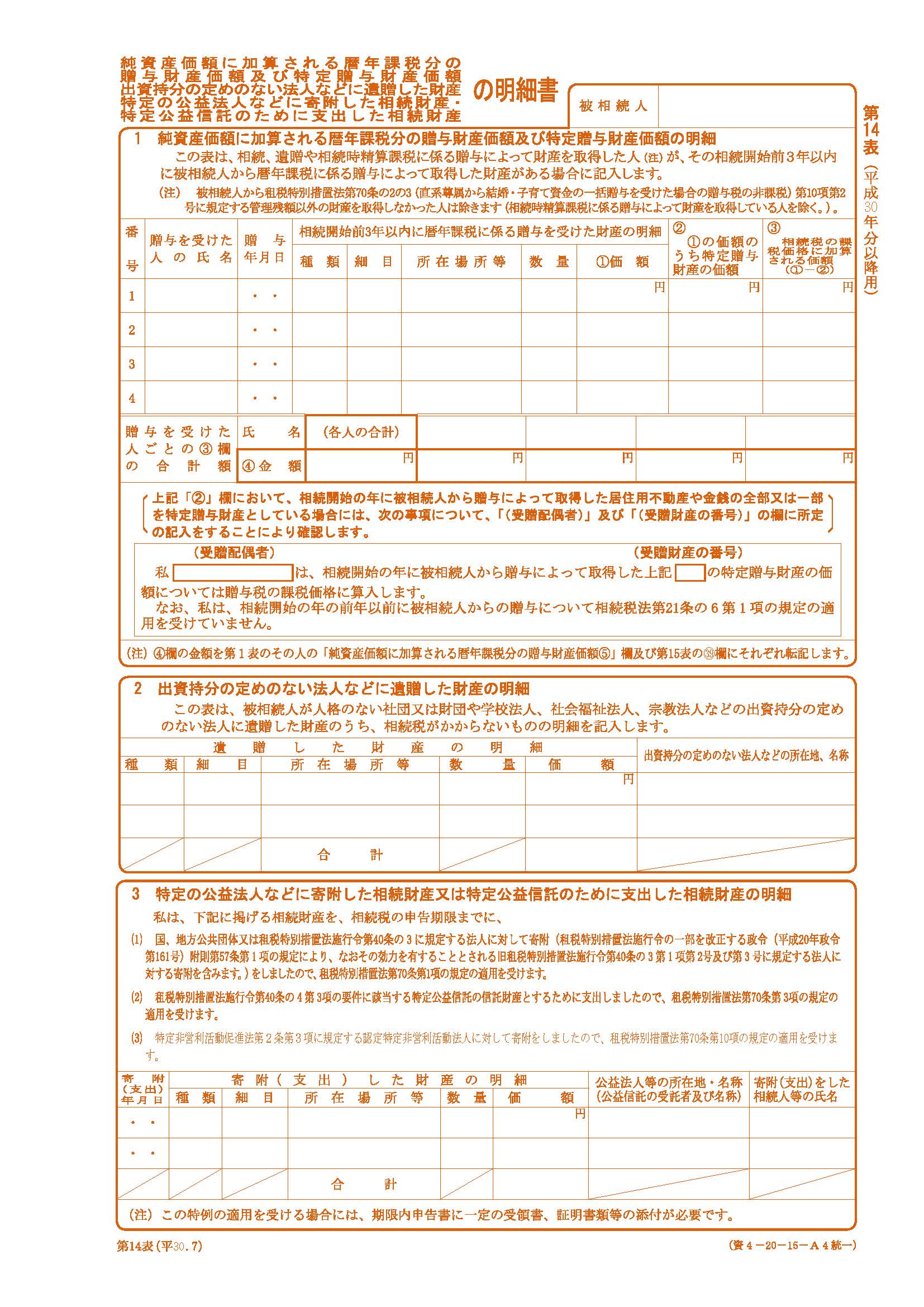

第14表 純資産価格に加算される暦年課税分の贈与財産価格及び特定贈与財産価格の明細書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書pdf

相続開始前3年以内の贈与分を相続財産に加算するための計算表です。

贈与を受けた人、贈与年月日、贈与を受けた財産の種類と価格、そのうち特定贈与財産に該当する額などを記載します。特定贈与財産とは、相続開始の年に贈与税の配偶者控除を適用した場合に記載する金額です。

贈与税の配偶者控除とは、配偶者に居住用不動産を贈与する場合、2,000万円まで非課税となる制度で、適用には贈与税の申告が必要になります。

相続税の申告書に記載する趣旨は、「贈与税申告をするので相続財産には算入しません」という意思表示です。

第15表 相続財産の種類別価格表

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第15表:相続財産の種類別価額表pdf

第11表から第14表の内容を転記して作成する表になります。第11表との違いは、誰がどの財産をいくら相続するかということが、相続人ごとに明らかになることです。各相続人の課税価格まで計算することができます。

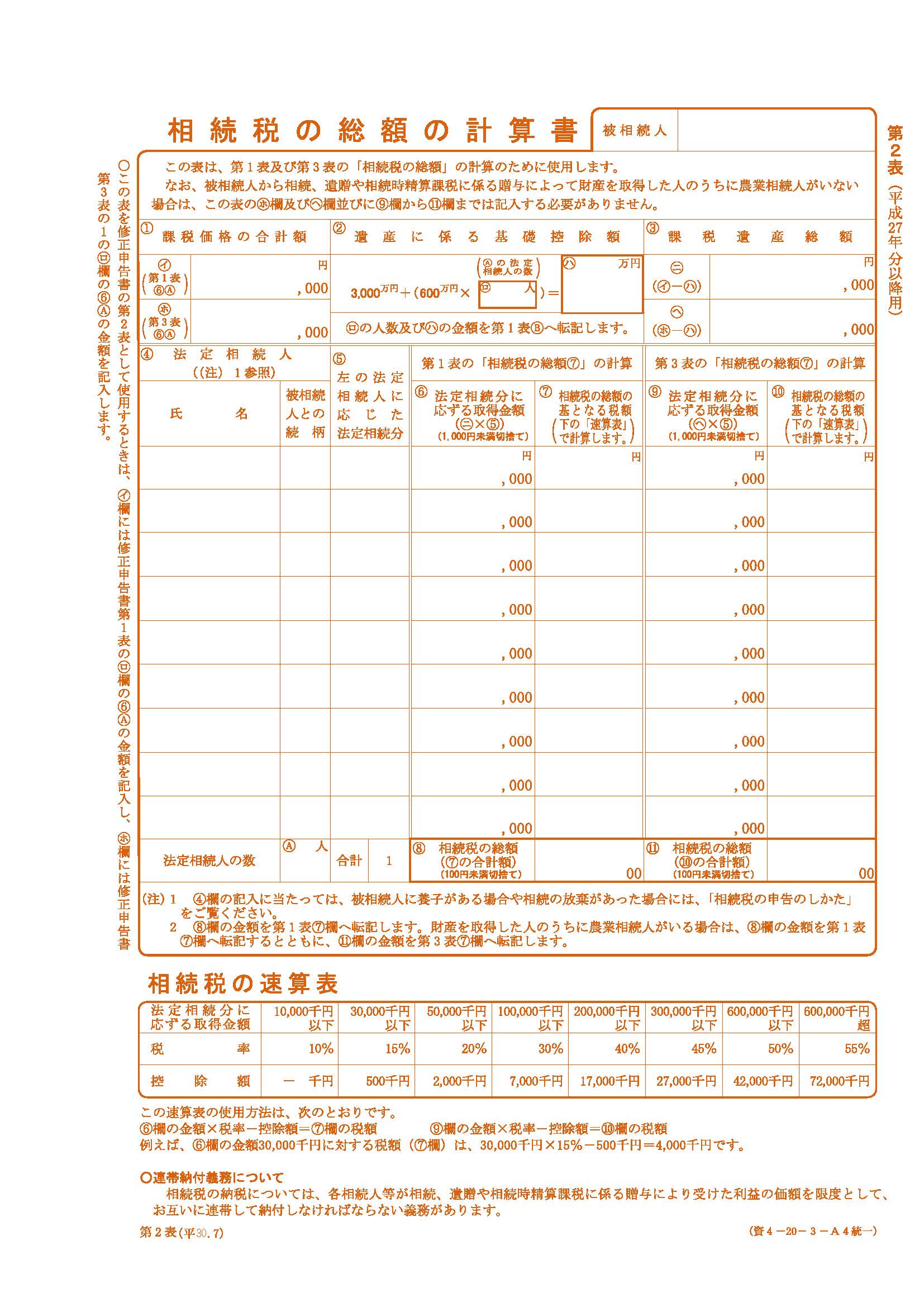

第2表 相続税の総額の計算書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第2表:相続税の総額の計算書pdf

課税遺産総額を算出し、相続税の総額を計算するシートです。課税遺産総額とは、第15表までで計算した課税価格の合計額を差します。第2表では、課税遺産総額から基礎控除額を差し引き、それを法定相続分に分け、各法定相続分に応じた税額を計算します。

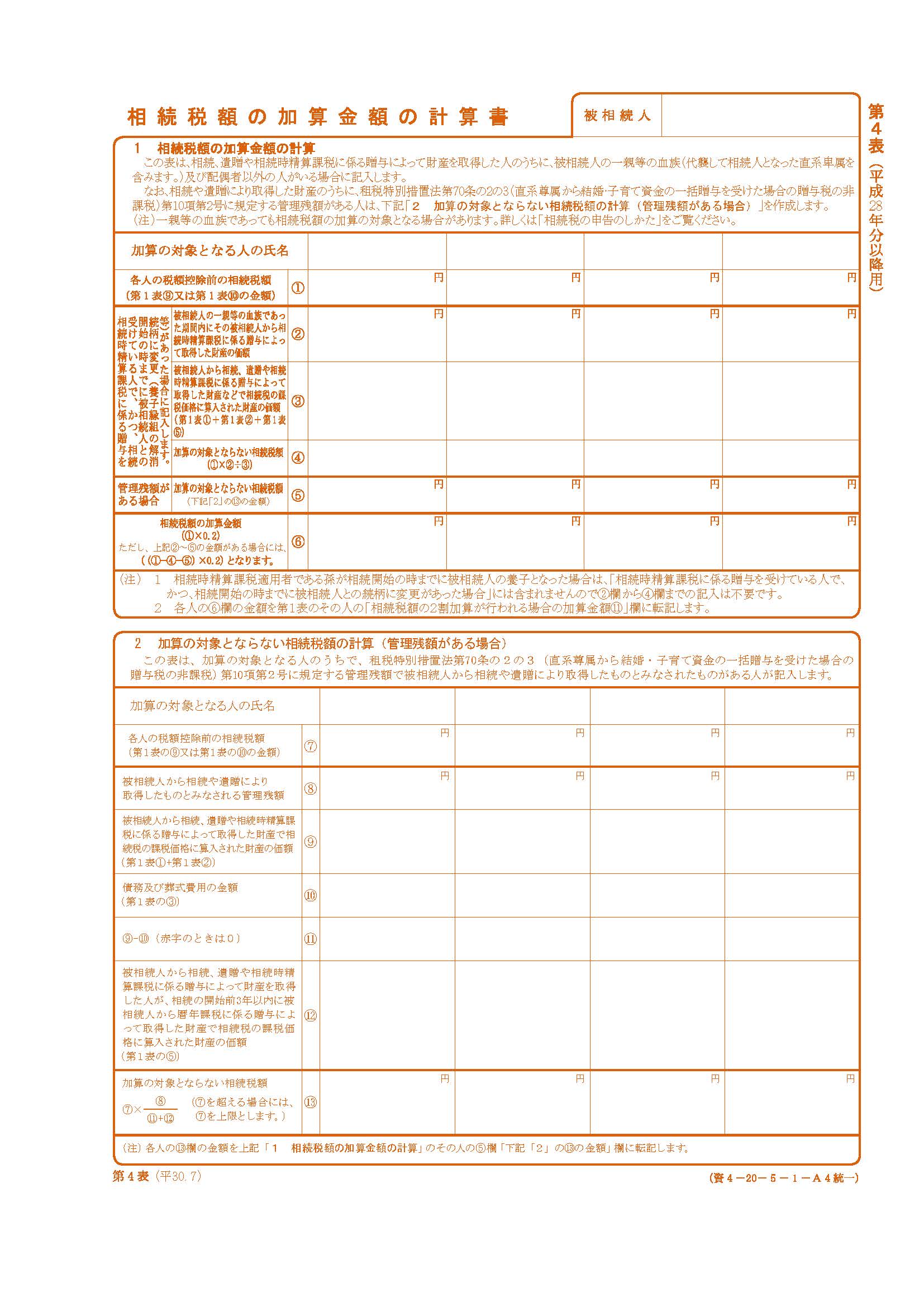

第4表 相続税額の加算金額の計算書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第4表:相続税額の加算金額の計算書pdf

相続税額の加算金額とは、被相続人の配偶者や1親等の血族、その代襲相続者以外の相続税を2割加算するルールに基づくものです。配偶者、子、親、そして子や親の代襲相続人以外の相続人がいなければ、作成の必要はありません。

第4表の2 暦年課税分の贈与税額控除額の計算書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第4表の2:暦年課税分の贈与税額控除額の計算書pdf

暦年課税分の贈与税額控除額とは、第14表で相続財産に加算された生前贈与財産に対して既に支払われた贈与税額を、相続税額から控除するためのものです。贈与税と相続税の二重課税を防止するための対応になります。

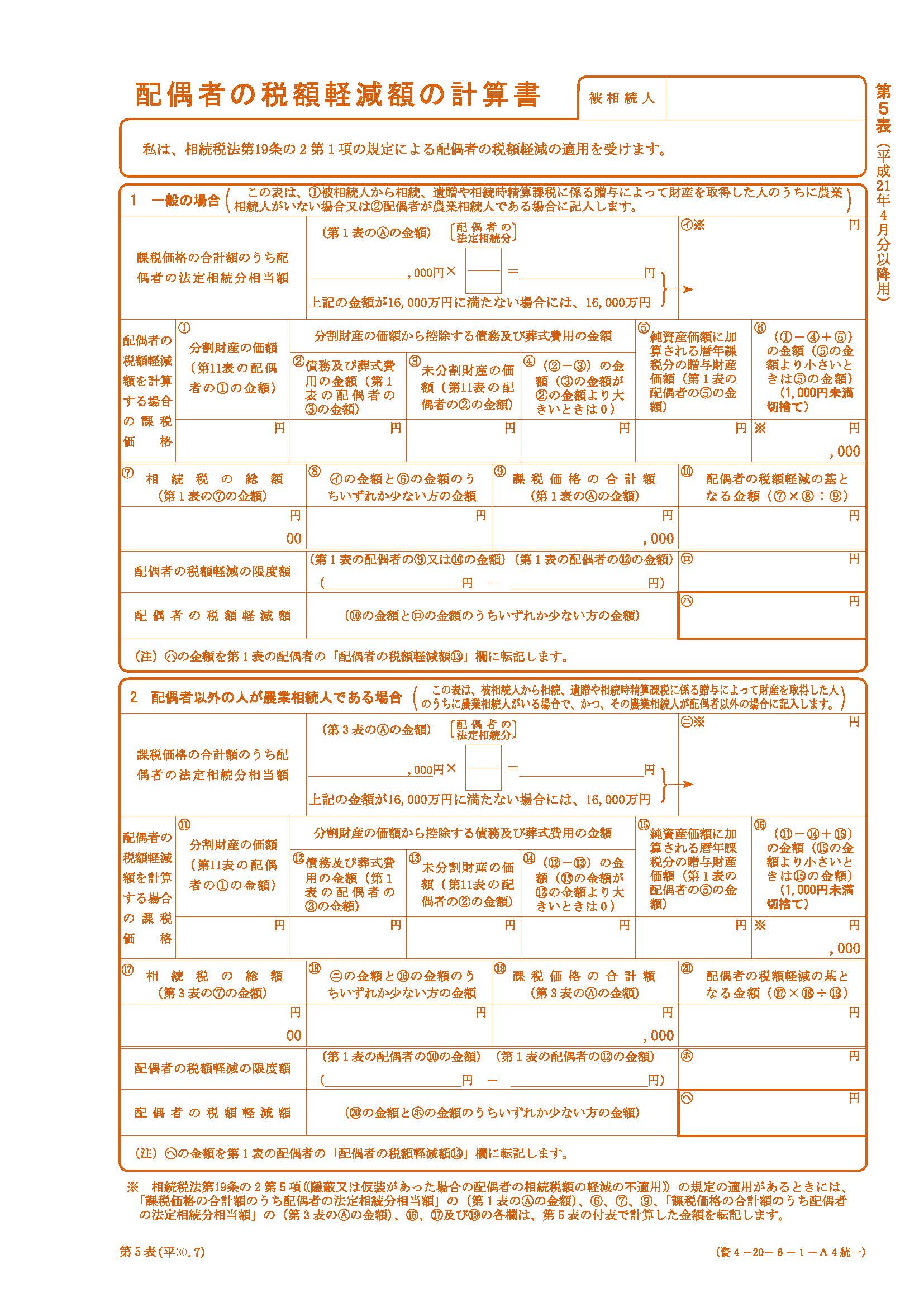

第5表 配偶者の税額軽減額の計算書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第5表:配偶者の税額軽減額の計算書pdf

配偶者の税額軽減額を活用する場合の計算書です。この計算書により、配偶者が相続した財産が1億6,000万円以下の場合は、その納付税額は最終的に0円となります。また、1億6,000万円を超えていてもその額が法定相続分以下であれば、これも納付税額は0円です。

結論はシンプルなので計算するまでもなくわかるのですが、それを示すための第5表の計算過程は非常に複雑になります。

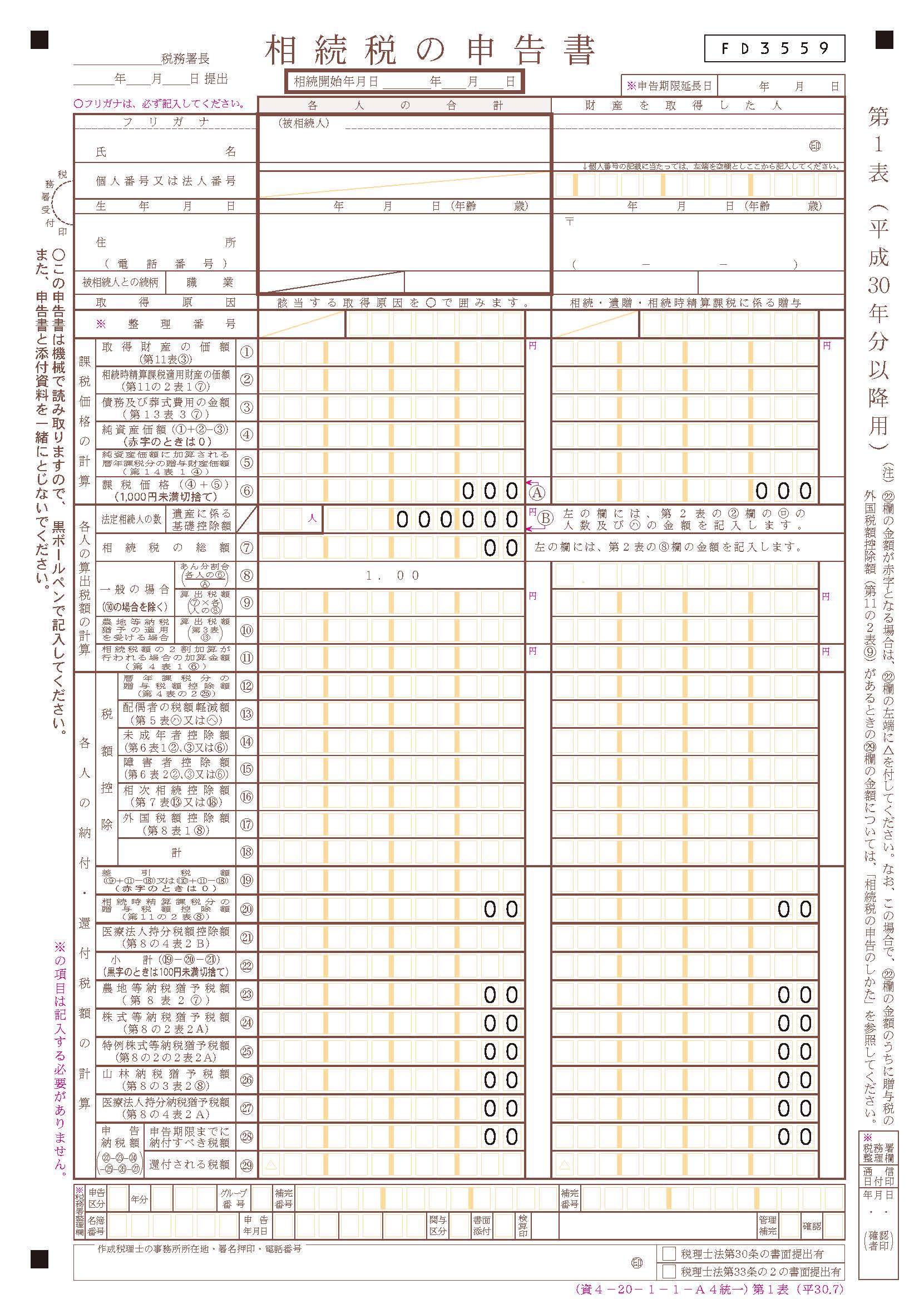

第1表 相続税の申告書

出典:国税庁ホームページ(相続税の申告書等の様式一覧(平成30年分用)

第1表:相続税の申告書pdf

相続税の申告書は、第11表から順に計算してきた数字を転記し、最終的に各人の納付税額を記載する書類です。

相続税申告の総括にあたります。

どこにどの数字を転記すればよいかは、様式に書かれているため、他の様式をしっかり作成していればそれほど難しくありません。なお第1表のみ、相続人1名分の納付税額しか記載ができない仕様になっています。

相続人が2名以上いる場合は、1人目を第1表に記載して、それ以降は「第1表(続)」の用紙を足して記載します。

相続税の納付方法

相続税の納付は、申告期限までに金銭で納付しなければなりません。

相続税の納付は、申告期限までに金銭で納付しなければなりません。

納付書に金額を記載して金融機関の窓口等で納めることが一般的ですが、それ以外にも、インターネットでe-Taxを利用し納税することや、クレジットカードで納税することもできるようになりました。ただし、クレジットカード納税は、決済機関に支払う手数料が発生するので注意しましょう。

例外的に認められる納付方法 相続税の納付は、金銭での一括納付が原則です。 支払いが遅れると年14.6%(納期限の翌日からは2ヶ月以内は7.3%)の延滞税が発生します。 しかし、相続税は資産に課税される税です。 したがって、金銭以外で財産を相続した場合、金銭での一括納付することが難しいケースがあります。 このような場合、例外的に延納や物納の制度を利用することが可能です。

延納とは?

延納とは、納期限を延長し、さらに納税方法を分割とする制度です。利子税が別途発生しますが、延滞税よりは安く済みます。延納が認められる主な要件は、

・相続税額が10万円を超えること

・納期限までに延納申請書を提出すること

などです。

延納期間は原則5年以内ですが、不動産の割合が半分以上の場合、動産と不動産それぞれでさらに納期を延長することもできます。

物納とは?

物納とは、延納での納税も困難である場合に認められる、最終手段です。納税者が納期限までに税務署に申請することにより、納付が困難である金額を上限に許可されます。

物納に充てることができる財産は、

・不動産及び船舶・国債又は地方債・社債及び株式等・動産です。不動産及び船舶、国債又は地方債から物納に充てることが原則になります。

相続税には連帯納付義務がある

相続税の納付は、相続人全員が連帯して支払う義務があります。もし納税できない場合は、他の相続人にその税金を支払ってもらうこともできるというわけです。ただし延納の許可を受けた後の納税額は、連帯納付義務の対象から外れます。そのため延納の申請を出す前に、他の相続人とよく話合いましょう。