終活のお役立ちニュース "金融庁 「高齢社会における資産形成・管理」資料を公表"

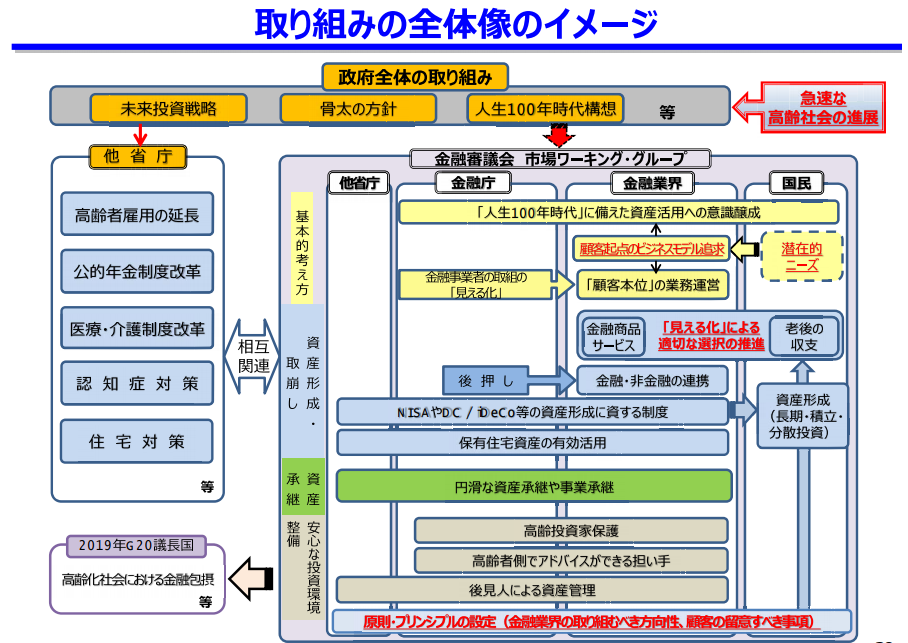

国が考える高齢社会の全体図

金融庁は金融審議会(首相の諮問機関)の報告書として、2019年6月3日(月)に、「高齢社会における資産形成・管理」を公表した。

その中で、終活を普段考えている方に向けて、興味深い資料を3点紹介したい。

1点目は、日本社会の急速な高齢化に伴い、高齢化社会に取り組む全体図を示している点だ。

図の中で、注目すべきは国民が老後に備えるために、金融庁、金融業界が国民と繋がり、資産を形成していくことが示されている点になる。

資産形成の方法としては、NISAやiDeCo等、国民自らが試算運用する制度を充実させる。

その結果、長期投資や積立投資、そして分散投資で増加した資金を老後の収支としていることが読み取れる。

これは、年金がもらえる前に、貯金や収入で不足する生活資金を国民自らがリスクを負い、試算運用を推奨していることを示している。

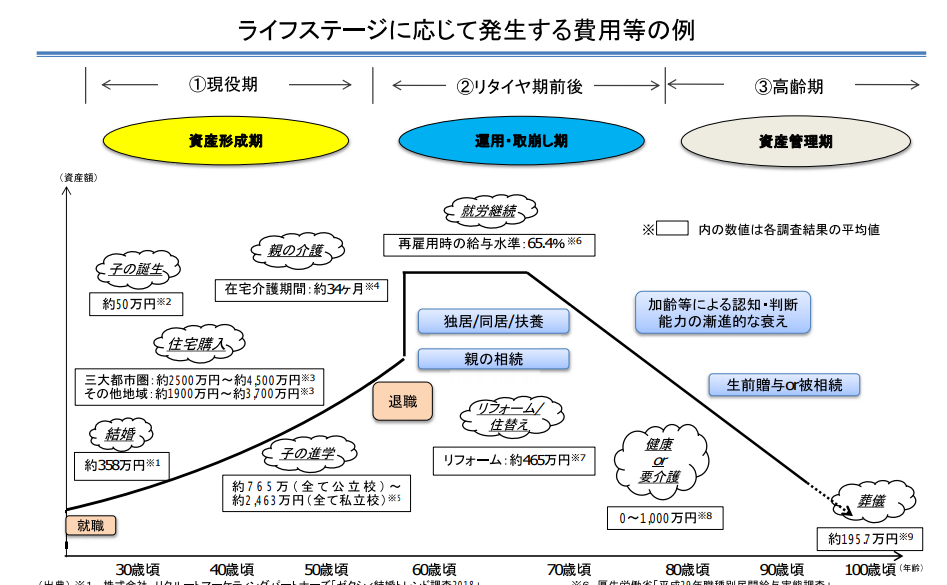

ライフステージに応じて発生する費用

興味深いのは、人のライフステージのグラフを掲載し、その中で具体的な費用が公表されている点だ。

グラフを見ると、20代から60代は現役期で資産形成の時期、60代から80代をリタイヤ期前後とし資産の運用、取崩す時期を示す。

80歳以降で高齢期になり、この時期を資産管理期としている。

グラフでは、リタイヤ前後期の再雇用時の給与水準を65.4%を見込んでいることがわかる。

80歳以降では、健康の維持や要介護のために必要な費用は0円~1000万円としている。これは、国民の各個人で家庭環境が異なるため費用に幅があるためだ。

葬儀費用は、195.7万円を想定している。

認知症の増加に伴う金融サービスの取り組み

国の試算では、認知症の人は2030年には830万人(人口の7%)、2060年には1,154万人が(人口の12%)増加すると見込んでいる。

このまま、認知症の有病率(ある時点,ある地域内の全患者数をその地域の人口で割ったもの)が進めば最大で高齢者の3人に1人が認知症になる可能性があるとしている。

金融機関では、人が認知症になり認知能力が衰えた場合、金融サービスに制限をかける例が示されている。

具体的には、新規有価証券の売買停止、信用取引やFXなどのレバレッジ(借入などを利用して自己資金を上回る額の金融取引を行うこと)がある取引の解除。

そして、本人のみで預金口座の引き出しを停止することを対応策として取り上げている。

終活の参考に

国が公表した「高齢社会における資産形成・管理」を参照することで、高齢化という日本の将来に向け、どう対処していくのか道筋が見えてくる。

道筋が見えてくれば、老後に備えることができる。

日本に住み、年を重ねていく上で、国が公表する高齢化社会に関連する数値を参照することは、自分にあった終活を進める上で参考としていきたい。

(画像は金融庁 ホームページより)

▼外部リンク

金融審議会 「市場ワーキング・グループ」報告書 の公表について

https://www.fsa.go.jp/

▲この記事をシェア