抵当権付きの不動産を相続したら確認方法や評価方法を解説

抵当権付きの不動産を相続すると

不動産を相続する場合、その不動産に抵当権がついていないかどうか確認しましょう。今回は、そもそも抵当権とは何か、抵当権付きの不動産かどうか確認をする方法、抵当権付きの不動産の財産評価方法と、相続した時の対応方法について解説します。

そもそも抵当権とは

抵当権とは、債権の担保として、土地や建物に設定する債権者の権利です。

たとえばAさんがBさんにお金を貸した時、Aさんは、Bさんの土地に借金返済の担保として抵当権を設定することができます。

もしBさんから借金の返済がなかった場合、Aさんは、抵当権を設定したBさんの土地を競売にかけて、その落札代金からBさんに貸したお金を回収することができるしくみです。

また、1つの土地や建物に、複数人の抵当権を設定することもできます。

複数の抵当権が設定されている場合は、抵当権の回収順位が先である人から、優先的にお金を回収できるしくみになっています。

抵当権の順位は、基本的には抵当権の登記をした日が早いほど先になります。

根抵当権(ねていとうけん)とは

抵当権は、特定の借金の担保です。

これに対して根抵当権とは、たとえば事業など継続的な取引によって不特定の債権を一括して担保する必要がある場合に、貸付金に上限額を設けて、その範囲内で債権を担保するものです。

たとえばその額が1,000万円であれば、複数の債権の合計が1,000万円になるまでは、根抵当権を設定された土地で担保することとなります。

抵当権も相続しなければならない?

抵当権は、相続により所有者が変わっても消滅しません。 したがって、相続では抵当権付きのまま、土地や家屋を相続することとなります。

抵当権の有無を確認するには

抵当権は、債務者でない人が所有する不動産にも設定できます。

たとえばAさんからBさんに貸したお金の担保として、CさんやDさんの土地に抵当権を設定することもできるというわけです。

このことから、亡くなった人の土地を相続した場合、たとえ本人に借金がなくとも、その土地が「他人の借金のカタ」になっている可能性があるということがいえます。

このことから、どのような不動産を相続する時でも必ず抵当権の有無を確認することが大切です。

抵当権が設定されているかどうかを確認する方法

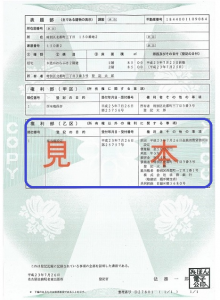

抵当権が設定されている土地は、登記事項証明書に記載されています。

こちらは法務局の見本です。内容は、表題部(地番などの基本情報)と権利部に分かれていて、抵当権があるかどうか確認するには権利部の「乙区」に「抵当権設定」の項目がないかを確認します。

こちらは法務局の見本です。内容は、表題部(地番などの基本情報)と権利部に分かれていて、抵当権があるかどうか確認するには権利部の「乙区」に「抵当権設定」の項目がないかを確認します。

抵当権の設定があれば、登記の目的欄に「抵当権設定」、そして権利者の欄に、債務者(=借金をした人。上記のBさん)、抵当権者(=抵当権を設定している相手の氏名・団体名のこと。上記のAさん)などの情報が書かれています。

登記事項証明書の取得方法はオンラインでも可能

登記事項証明書は、法務局の窓口でも請求できますが、オンライン請求も可能です。 自宅のパソコンからでも、交付請求を行うことができます。

手数料についても窓口交付の場合は600円ですが、オンライン請求であれば、郵送で受け取る場合は500円、最寄りの登記所や法務局証明サービスセンターで受け取る場合は480円で取得することができます。

抵当権付きの不動産の評価額はどう計算される?

抵当権付きの不動産であっても、その不動産の相続税評価額は、自用地評価額と同額です。借地権のような減額措置はありません。

自用地評価額とは

自用地評価額は、家屋の場合「固定資産税×1.0」で、宅地の場合は、路線価方式か倍率方式で計算することとなります。

抵当権と債務控除

相続税は、相続財産の課税価格の合計から基礎控除額を差し引いた金額に、法定相続分に応じた税率をかけて、相続税の合計額を計算し、その合計額を、実際の相続分に応じて分配する仕組みです。

ただし、被相続人に借金や未払いの費用などがあれば、相続財産の課税価格の合計から差し引くことができます。

これを「債務控除」といいます。

もし抵当権付きの不動産で、債務者が被相続人の場合、被相続人には借金が残っている可能性があるため、まずは借金の額を早期に確認することが大切です。

被相続人が債務者かどうかは、登記事項証明書で確認できます。

連帯保証債務の債務控除

もし保証人、つまり「他人の借金のカタ」として抵当権を設定している場合、その借金額は債務控除の対象となるのでしょうか。

保証債務には、保証人の場合と連帯保証人の場合があります。

保証人とは、主たる債務者がその借金を返済しない時に返済の責任を負う人のことで、連帯保証人とは、主たる債務者と連帯して返済の責任を負う人のことです。

相続税では、保証人・連帯保証人のいずれも、この借金の主たる債務者が被相続人以外の時は、原則「債務控除」は適用できません。

理由は、「債務控除」は、被相続人が支払うことが確定している債務にしか認められないからです。主たる債務者がいる以上、たとえ連帯債務であっても返済することが確実とは言えません。

したがって、他人の借金について抵当権を設定している不動産を相続した場合は、抵当権なしの自用地とまったく同じ扱いで相続税が課されるというわけです。

抵当権付きの不動産であることがわかったら

もし相続する不動産が、被相続人自身の借金の担保として抵当権が付されていることがわかったら、まずは借金の残高を確認しましょう。

相続では、被相続人の負債も相続しなければなりません。

プラスの財産よりも、マイナスの財産の方が多ければ、相続放棄も検討することが必要です。相続放棄の手続きは、被相続人が亡くなったことを知った時から、原則として3ヶ月以内に家庭裁判所に手続きを行う必要があります。

- 関連記事

- 相続放棄・限定認証の手続きをする

抵当権付き不動産は、売却は難しい上、担保として失う可能性がある上、住宅を建てるにも、住宅ローンなどの融資を受けづらく使い勝手が悪い土地です。

抵当権を消滅させる場合には、その債務を弁済することになります。

▲この記事をシェア

【監修】池原アニー充子(終活専門相談員)

これまでの略歴

終活サポート専任講師 エリアマネージャー

終活プロデューサー(終活P)

身元保証 / エンディングノート講師

遺言作成講師 / 認知症サポーター

2024年6月に2級ファイナンシャル・プランニング技能士

(国家資格)取得

2024年3月にジェロントロジー・マイスター

(日本応用老年学会認定資格)取得

2026年1月にAFP(日本FP協会認定資格)取得

金融老年学のプロとして、主にお金の切り口から

終活のお話をさせていただきます。

兵庫県西宮市消費生活関連講座講師、

西宮市公民館地域学習推進員会講座講師です。

これまでの略歴

終活サポート専任講師 エリアマネージャー

終活プロデューサー(終活P)

身元保証 / エンディングノート講師

遺言作成講師 / 認知症サポーター

2024年6月に2級ファイナンシャル・プランニング技能士

(国家資格)取得

2024年3月にジェロントロジー・マイスター

(日本応用老年学会認定資格)取得

2026年1月にAFP(日本FP協会認定資格)取得

金融老年学のプロとして、主にお金の切り口から

終活のお話をさせていただきます。

兵庫県西宮市消費生活関連講座講師、

西宮市公民館地域学習推進員会講座講師です。

相続に関連する記事

農地を手放したいと思ったらするべきこと3つ!買い取りや国に返せるのかも解説

[作成日]2022/12/02

農地の売却相場は?売る方法2つと価格を決めるポイント・注意点を徹底解説

[作成日]2022/12/02

終活で家の処分をするメリット5つ|迷ったときのポイントや売却の手順も

[作成日]2022/03/08

実家の相続でやってはいけない5つのこと

[作成日]2020/06/01

空き家を売りたいと思った時に始める3つのこと

[作成日]2020/05/14

法定相続情報証明制度はどんな人に必要?手続きや費用、一覧図の書き方や注意点などを解説

[作成日]2020/05/01