【保険なんていらん。その分毎月貯金したらええ。】って、ほんと?みんな、終活一年生

【保険なんていらん。その分毎月貯金したらええ。】って、ほんと?今週の終活ウォーミングアップ

結婚当初の話ですが、主人に保険に入ってもらおうと、いろいろ調べて提案したら、「保険なんていらん。その分毎月貯金したらええ。」

といわれ(泣、子供が生まれてからもしもの事があったら困るからと収入保障と生命保険だけ入り、医療保険は最低限の共済保険にコッソリ入りました。

その後数年たって、30代にもかかわらず、主人に大腸がんが発覚(!)。がんの治療費は高額と聞いてビビッていたのですが、入院期間11日、総額17万円ぐらいの請求。共済の最低限の保障から、7万円弱給付金があり、ものすごく助かりました!という事で、

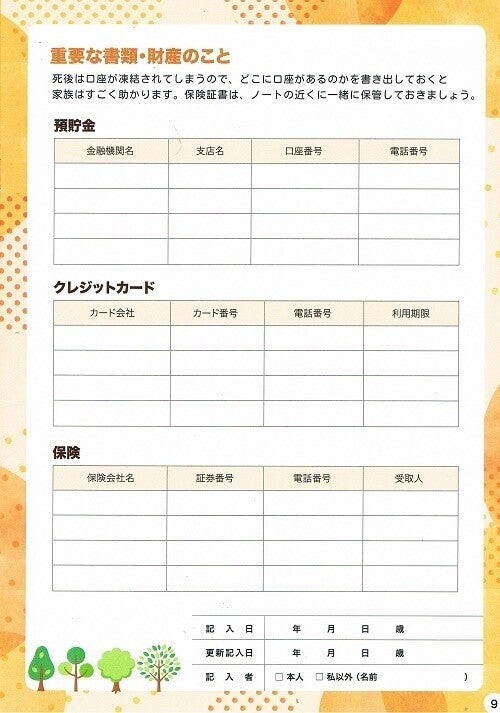

今週のエンディングノートは、重要な書類(資産関係)の保険について

「保険」という項目がありますけど、これは、「国民健康保険」ではなく、民間の「生命保険」「医療保険」など、自分で掛け金を払って加入している保険の事ですね。全く入ってない、という方は書くことがないですが、家の火災保険とか、車の保険とかもあるので、入ったことすら忘れてる保険もあるかもしれません。

こうやって、自分の事を見直すいいきっかけになるのが、エンディングノート。

しっかり確認しておきましょう!なぜ、これを書いて欲しいかというと、「保険には、請求期限がある」からです。

せっかく長い間コツコツと掛け金を払ってきたのに、本人以外誰も保険の存在を知らなかったら、「もらえるはずのお金がもらえない!」という事になってしまいます!

それに、保険は、貯金と違って、死後口座が凍結されることはないので、必要なお金がすぐ入ってきます(請求してから1週間ほどで入金されます!)。ちなみに、

民間の保険の請求期限は、3年。

たった3年ですよ!保険会社によっては、期限を過ぎても払ってくれるところもあるかもしれませんが、原則3年以内に請求しないと、もらえないのです!(ちなみに、年金は、請求期限5年)なので、保険の証書をエンディングノートにはさんでおくのが、おすすめです。

たった3年ですよ!保険会社によっては、期限を過ぎても払ってくれるところもあるかもしれませんが、原則3年以内に請求しないと、もらえないのです!(ちなみに、年金は、請求期限5年)なので、保険の証書をエンディングノートにはさんでおくのが、おすすめです。

クリアブック式エンディングノートを使ってるなら、ファイルのポケットに保険証書を入れておけばOK!保険証書を見るついでに、これらも確認しましょう

- 終身保障かどうかを確認!(医療保険なら、終身になってるか??共済とかだと、「60歳まで」とか「65歳まで」となってるものもありますよ。「80歳まで」とかだと、その後こそ必要なんだよっ!ってことになるかも。私の父がまさにそのケースでした(泣。

- 保険金受取人を確認!(保険金の受取人が、「法定相続人」となっていませんか?「法定相続人」が複数いる場合、誰が受取人になるかの話し合いをしないといけないので、そこでモメます(汗。配偶者なのか、子供なのか、個人名を指名しておいた方が、手続きがスムーズです。)保険金は、みなし相続財産といって、保険金受取人固有の財産になります。(遺産分割協議の対象にならない遺産。受取人だけのものになるので、特定の人に特定の金額を残したいときに最適です)

- 保障内容が、今の医療に合っているか?(例えばがん保険なら、「通院」や「日帰り入院」も給付金が出るのか?「先進医療特約」に入ってるか?(これは絶対つけましょう!)入院初日から給付金があるか?などなど、10年以上前に契約した保険だと、「入院5日目から」とかになってるかも?!長期入院が少なくなっているので、入院初日から給付にしておいた方がいいですよ~

私は、保険会社の回し者でも何でもないですが、いやぁ~、保険って、本当にありがたいですねぇ~。

保険代の代わりに貯金すればいい、という考えもアリだと思いますが、お金がたまってからタイミングよく(?)病気になるわけじゃないんですよね。人は、いつ病気になるかわからない。いつ人生が終わるかわからない。

結婚して間もなく子供が生まれて、貯金もなかなかできない状況だったら、なおさら、保険に入った方がいいんじゃないかなぁ~。と思います。

本コンテンツを閲覧するには有料会員登録が必要です。

有料会員登録はこちら

有料会員の方はこちらからログインください

▲この記事をシェア

有料会員限定に関連する記事

2分で読める終活、はじめのだいいっぽ~クラウドストレージ利用者は絶対見て! みんな、終活一年生

[作成日]2024/03/03

2分で読める終活、はじめのだいいっぽ~クレカの請求明細、サブスク、引き落とし管理は、明細書を活用しよう みんな、終活一年生

[作成日]2024/02/25

2分で読める終活、はじめのだいいっぽ~クレジットカード、サブスク、ポイ活を見直せば、美味しいランチが食べられるかも?! みんな、終活一年生

[作成日]2024/02/18

2分で読める終活、はじめのだいいっぽ~クレジットカード、落とした、失くした、盗まれた!窮地を救うのは、コレだ! みんな、終活一年生

[作成日]2024/02/11

2分で読める終活、はじめのだいいっぽ~エンディングノートは、全コピして、クリアブックに入れてみて。マジで達成感ハンパないから! みんな、終活一年生

[作成日]2024/02/04

【2分で読める終活、はじめのだいいっぽ~キャッシュカードと銀行口座は、こうやって管理するのが正解! みんな、終活一年生

[作成日]2024/01/28